�����ؼ��ʣ���ҵ���У�����ṹ��ӯ������

������ͼ����ţ�F83 ���ױ�ʶ�룺A

������¼���ڣ�2018��7��11��

һ������

������������������ṹ��Ԫ����������������ҵ�����ڷ�չ�е��ص㣬���м�ҵ���Ѿ���Ϊ�봫ͳ���ʲ�ҵ��ծҵ���صĵ�����ҵ���ҹ����������У�һ�����ϵ����о���Ϣ�������������е�ռ�ȸߴ�70%���ϣ�����һ�������еľ���Ϣ����ռ�������ﵽ��80%���ϣ����żҸ�����2017���Ӫҵ�����У���88%��Դ�ڴ���������������Ϣ���롣�ȽϷ�����ң����������ձ���Ӣ����������������Դ��������еľ���Ϣ�������������еı��ض�����50%��

���������ҹ������г������̵��ƽ������������խ������ҵ����Ϣ�����е�ѹ������ҵ����Ϊ��Ѱ���µ����������㣬���벻�������Լ���ҵ��Χ���Ӵ�Է���Ϣҵ���Ͷ�����ȣ���ҵ��������ṹ��Ԫ����չ�ѳ�Ϊ��Ȼ���ơ��о�����ṹ���ҹ���ҵ����ӯ����Ӱ�����ɾ�����Ҫ���塣�����������ṹ���ҹ���ҵ����ӯ����Ӱ����������о�������Ϊ�ҹ���ҵ���е�������ṹ���ƶ�����ṹ��Ԫ���ṩһЩ���ʽ���Ľ��顣

��������ṹ���ҹ���ҵ����ӯ��������Ӱ�����

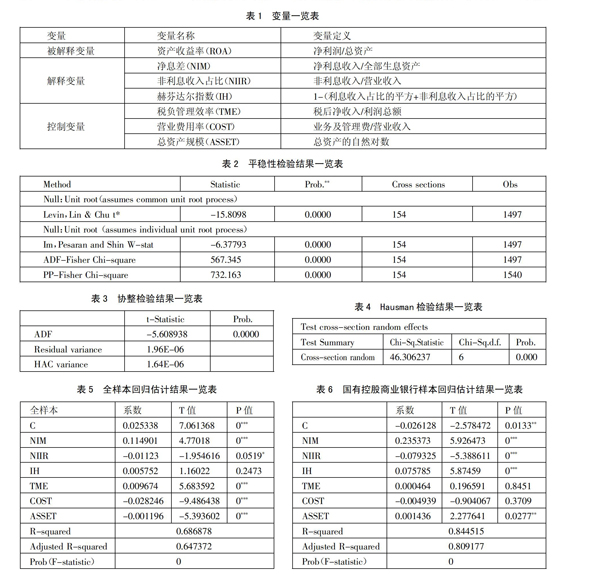

������һ�����ͱ����ͱ����ͱ�����ѡȡ�������ͱ���ROA�dz��õĺ�����ҵ����ӯ��������ָ�꣬���Է�ӳ��ҵ�����������ʲ���ȡӯ����������

����Ϊ�˷�ӳ��ҵ��������ṹ������ѡȡ��Ϣ�����Ϣ����ռ�ȡ��շҴ��ָ����Ϊ���ͱ�������Ϣ�NIM���ͷ���Ϣ����ռ�ȣ�NIIR���ֱ�ӳ����Ϣ����ͷ���Ϣ�������ҵ����ӯ��������Ӱ�졣�շҴ��ָ����IH����������������ṹ�Ķ�Ԫ���̶ȡ�

����Ӱ����ҵ����ӯ�����������غܶ࣬Ϊ�����ģ�ͽ����ȷ�ԣ��������������ʲ���ģ��˰������Ч�ʡ�Ӫҵ��������Ϊ���Ʊ�����

����������������ѡȡ�������������������о����ݵĿɵ��ԺͲ������ݵ������ԣ�����ѡȡ��22��������ҵ���С������ҹ�����ҵ������2007����½�����У�Ϊ�˾����ܰ��������������ҵ������������֤ģ��Ч��������ѡȡ��2007��2017���������ݡ�22���������е�ԭʼ������Ҫ��Դ�ڶ����Ƹ������ݿ�����е���ȱ��棬һ������242�����ݡ�����1��

�����������������ģ�ͷ���

����1��ƽ���Լ��顣Ϊȷ���ع�������Ч�ԣ��������õ�λ������ķ���������ʱ�����б�����ƽ���ԡ�����ROA��NIM��NIIR��IH��TME��COST��ASSET�ļ��������2��ʾ������ͨ����LLC��IPS��ADF��PP���飬��������ƽ�ȡ�����2��

����2��Э�����顣�ӱ��п��Կ�����Kao�����PֵΪ0����˾ܾ�ԭ���裬���ͱ���NIM��NIIR��IH��TME��ASSET��COST�뱻���ͱ���ROA֮������ȶ���Э����ϵ������3��

����3��ģ������ѡ��Ϊ��ȷ��ģ�ͣ����Ľ�����F�����Hausman���顣�ۺ���������ɵã�Ϊ��֤����ṹ��ӯ�����������ڹ�ϵ����22����ҵ���еĘӱ�Ӧ��������̶�ЧӦģ�͡�����4��

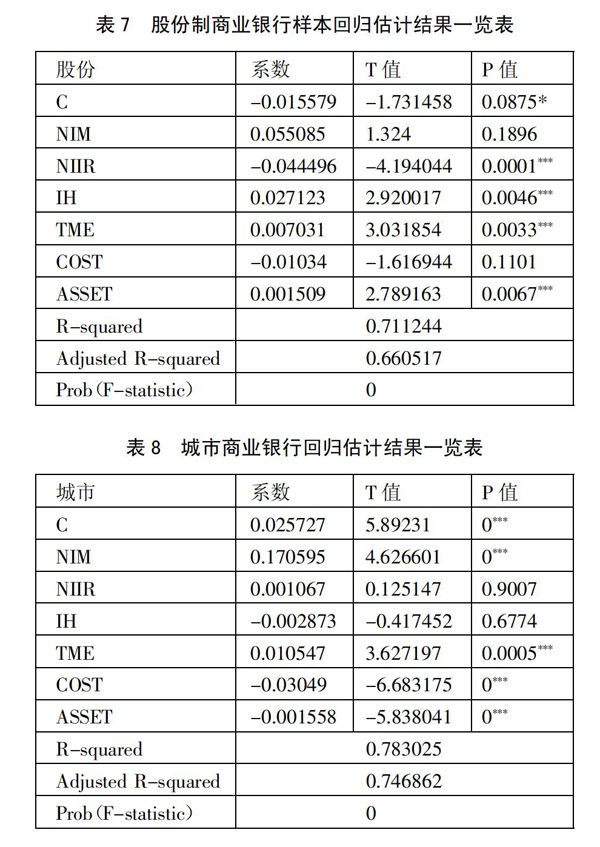

�������ģ�ʵ֤���������5����8������***��**��*�ֱ��ʾ������1%��5%��10%������ˮƽ��������

�������ۼ�����

������һ�����ۡ���Ϣ��ϵ����Ϊ�����Ҷ��������͵���ҵ����Ӱ��������˵����Ϣ����Ӱ����ҵ����ӯ����������Ҫ���أ��������ҵ���е�ӯ������������ЧӦ��

����������ԣ�����ṹ��Ԫ����������ҵ����ӯ�����������������ǣ�����ṹָ���Բ�ͬ���͵�����Ӱ�첻ͬ����ģ�ϴ�����У�����ṹ��Ԫ��������ЧӦ����������������Ϊ��ģ�ϴ������ͬʱ��չ����ҵ�����ײ�����Χ���ã�����ģ��С�����������ʽ��������Դ���ޣ�������չҵ��

��������Ϣ����ϵ��Ϊ��������ԭ�������ҹ�����Ϣҵ��չ�����ڽϵ�ˮƽ�����н�ǿ�IJ����ԣ����ҷ���Ϣ����ķ�չ��Ҫǰ��Ͷ��϶�����������ɱ����Ե��·���Ϣҵ���������ijɱ����ø����������ӯ����

��������������

����1����ҵ����Ӧ��ǿ��Ϣ����ҵ��ķ�չ����Ȼ�г������ı仯�;����ļӾ�ʹ���ҹ���ҵ���д���������խ�����Ǵ�ʵ֤����������Կ�������Ϣ��ϵ����Ϊ������ϵ��ֵ�ϴ�˵����Ϣ����ҵ��������ҵ����ӯ����������Ҫ��Դ����ҵ����Ӧ��ǿ��Ϣ����ҵ��ķ�չ��

����2����ǿ�Է���Ϣ����ҵ��Ĺ���������Ϣ������Ӱ����ҵ����ӯ����������Ҫ���ء���Ŀǰ������Ϣ�������ҵ����ӯ��������Ҫ����Ϊ��ЧӦ����ҵ����Ӧ�Ӵ�Է���Ϣ����ҵ��Ĺ�����������ɱ������������棬�Է��ӳ������ҵ����ӯ��������ЧӦ��

����3�����������ģ�ƽ�����ṹ��Ԫ����չ������ṹ��Ԫ���Բ�ͬ�������е��ʲ������в�ͬ��Ӱ�졣��ģ�ϴ�����и�����ͨ��ҵ���Ԫ����÷�Χ���ã�����ģ��С�����У�������Դ���ޣ�ҵ���Ԫ����չ�����У����ܳ���ҵ��ɱ�����ҵ�����������������ʲ��������½������ԣ���ҵ����Ӧ���������ģ����������ṹ��Ԫ����չ���ٶȺͽ��̡�

������Ҫ�ο����ף�

����[1]����.�ҹ�������ҵ���м�Ч���м�ҵ������ṹ��ʵ֤����[D].ɽ����ɽ���ƾ���ѧ��2015.

����[2]����ǿ.��̫������ҵ��������ṹ��������������ǰ��——����ȫ���ӽǵıȽϷ���[J].���ʽ����о���2007��7��.

����[3]�չ�ʤ�����.�ҹ�������ҵ���з���Ϣ����ҵ�������Բ�[J].�ƾ������о���2010��12��.

����[4]κ���ܣ���컣�������.����Ϣ��������ҵ���м�Ч��ϵ�о�——�����й�40�����еľ���[J].δ���뷢չ��2010��2��.

����[5]Ҧ����.�ҹ���ҵ���з���Ϣ�����뼨Ч��ϵ�о�[J].�Ϻ�������2012��12��.

����[6]�����㣬�.����Ϣ���������ҵ��ЧӰ���ʵ֤�о�[J].�������ۣ�2013��6��. ��һƪ���й�����Ͷ����״���� ��һƪ��������������С��ҵ����ģʽ�о�