【摘要】机器人是典型的智能产品,随着物联网、人工智能等技术的不断发展,智能机器人的应用正日益从工业领域扩展到国防军事、教育娱乐、医疗康复、助老助残、救援救灾等其他领域。目前,智能机器人的市场需求呈现新特点,技术进步呈现新趋势,产品研发呈现新热潮。发达国家正以此为契机,纷纷对智能机器人的技术发展进行战略部署,以抢占产业竞争的制高点。反观我国,传统机器人及关键部件技术总体薄弱,产业面临空心化风险;智能机器人部署不足,与发达国家的差距很可能被进一步拉大;机器人市场需求激增,但同时面临产业安全风险。为此,我国应该加紧部署智能机器人战略,建立技术创新载体,加大技术研发力度,明确产品发展方向,完善标准体系建设,抢占机器人技术及产业发展的下一个制高点。

【关键词】智能机器人 战略部署 差距 竞争

【中图分类号】 TP242.6 【文献标识码】A

【DOI】10.16619/j.cnki.rmltxsqy.2017.04.011

【作者简介】左世全,中国电子信息产业发展研究院装备工业研究所所长、研究员。研究方向为高端装备制造、智能制造。主要著作有《基于跨国公司影响的高新技术产业安全问题研究》《经济全球化对我国产业安全的影响》《新时期我国装备工业发展研究》(工信部装备司委托项目)等。

机器人是典型的智能产品,随着物联网、人工智能等技术的不断发展,智能机器人的应用正日益从工业领域扩展到国防军事、教育娱乐、医疗康复、助老助残、救援救灾等其他领域。由于智能制造推动生产方式变革,人类对于智能服务的需求不断提升,智能机器人的作用日益凸显。发达国家纷纷对智能机器人的技术发展进行战略部署,以抢占产业竞争的制高点。发达国家的智能机器人产业刚刚起步,我国与发达国家的差距并不大。因此,我国应抓住这一契机,加紧部署智能机器人战略,抢占机器人技术及产业发展的下一个制高点。

智能机器人的发展趋势

市场需求呈现新特点。智能机器人是一种在人类生产、生活环境中能与人自然交互并协同作业,具备精细作业能力的新一代机器人。它与传统机器人不同,不依靠事先编制的程序,对外界的感知能力很强,能在非结构环境下完成动态、复杂、灵活、精细的作业,实现多机协同,成为人类的助手。随着社会的快速发展和科技的不断进步,传统工业机器人无法适应小批量定制、个性化制造、柔性制造等需求。此外,目前的服务机器人尚处于产业化孕育期,不具备相应的智慧和思维,无法满足医疗护理、助老助残等社会需求。因此,人们对于智能机器人的需求愈加强烈。

技术进步呈现新趋势。第一,提升学习和适应能力。在当前的系统环境中,可以容忍机器人在执行任务时有更大的不确定性。实现这一目标的可行途径是示教。一个执行任务的机器人需要观察人类工作环境多次,通过重复执行相同的任务学会模仿人类。另外,机器人系统通过“迭代学习”技术提高自身的速度和可靠性,进而超越人类的适应性。

第二,提升建模、分析、仿真、控制能力。建模、分析、仿真和控制能力是复杂系统必不可少的关键因素。为了充分改进设计制造系统,模型和仿真技术需要通过实验验证,并结合搜索和优化技术,在生产制造系统的各个方面进行仿真操作。

第三,提升控制和计划能力。机器人未来将需要更先进的控制和规划算法,来处理具有更大不确定性、较宽公差和大量电流自由度比的系统。这可能涉及到将机器人的手臂末端效应器放置在移动基地。一般机器人可能具有12个自由度,但极端拟人化的人形机器人可能有60个自由度。新的规划方法需要结合新技术,例如数学拓扑和近期规划,从而能够有效地搜索强大的高维空间。

第四,提高感知能力。为了监控工作进展及周围情况,未来的工厂机器人需要改进其感知系统。除了任务监控之外,机器人应能够检查子装配体和产品组件所花费的时间,以避免浪费时间和资源。要做到这一点,就需要更好的触觉传感器和图像理解方法,传感器必须能够构建起零件的几何模型和物理模型。

第五,构建新的机制和高性能驱动器。机器人发展历来注重机械传动器的精确性、可重复性和分辨率等性能指标。但如果机器人被用于一些新兴环境领域,如纳米和微观尺度操纵下的环境、对材料敏感的环境以及与人类共享的环境中,就需要对机器人的驱动机制和材料选择进行重新思考。

第六,发展人机交互能力。制造业工作环境需要重视人类的相互作用和机器人的安全性。任何涉及人机交互的活动必须能提供有利的改进结果。考虑最终用户的需求而设计的机器人系统不仅更安全,而且更具成本效益。简单、明确的接口和可以观察到的、透明的行为使得人类与机器人能够实现协同工作。人类和机器人都需要容易理解的意向指标。

第七,提高建模与陈述能力。新的制造机器人必须能够与人类共享空间,并且能够学会通过经验来提高工作效率。要支持这样的学习能力,机器人必须利用灵活、丰富的观察技能并通过模仿人类来自主学习新技能。

第八,提高科学测量的能力。为了保证机器人的研究成果,需要加强生产车间底层的测量工作,并以此评估科学进步和技术转让的效果。科学测量的广泛因素包括基本的计量性能指标、测试方法、参考工件和数据、参考架构以及关键技术投入标准。

第九,发展“云机器人”与自动化制造系统。制造系统需要与复杂的、动态的、高维的环境进行可靠的传感和交互。2010年,“云机器人”的新范式出现,它要求将管理以及处理数据转移到云。“云机器人”至少在五个方面显著提高了机器人性能:一是提供一个全球性的图书馆,包括图像、地图、对象数据的几何形状和机械属性;二是基于样本的统计建模和运动的需求计划实现大规模并行计算;三是机器人之间共享成果、轨迹和动态控制;四是人类共享“开放源码”的代码、数据、设计、编程、实验和硬件建设,尤其是人气高涨的ROS系统;五是实现问题检测,并按需完成人类诊断。

产品研发呈现新热潮。目前,多家科研机构和企业对智能机器人进行了研发并形成了相应的样机或产品。在工业机器人领域,美国的Rethink Robotics生产了“具有常识”的Baxter,KUKA开发出人机协作机器人,瑞士的ABB生产了双臂机器人,丹麦的Universal Robots生产了协作机器人UR10等。在服务机器人领域,美国的iRobot生产了Roomba系列清洁机器人,美国直觉外科公司生产了达芬奇手术机器人,日本的软银生产了家用机器人Pepper。

发达国家纷纷进行战略部署

日本的战略部署。2015年1月,日本国家机器人革命小组发布了《机器人新战略》,制定了日本实现机器人革命的三大战略目标和拟实施的六大重要举措,明确了未来五年的战略行动计划。六大重要举措之一就是关注技术和标准,具体推进人工智能、模式识别、机构、驱动、控制、操作系统和中间件等方面的技术研发,同时还要关注没有被现有机器人技术体系纳入其领域的创新。日本未来五年战略行动计划的八项重点任务之一就是发展对机器人产业影响重大的技术。

美国的战略部署。2011年,美国公布了《国家机器人计划》,计划每年对人工智能、语音和图像识别等方面的技术研究提供数千万美元的支持。2013年公布的《机器人路线图》指出,未来要攻克的机器人关键技术包括:非结构环境下的感知操作、像人类一样灵巧的操作、装配方面的适应性和可重构性、能与人类一起工作、具备在人类生产或生活真实场景中的自主导航能力、能自动理解人的行为和心理状态、具备人机交互能力、具备良好的安全性能等。

韩国的战略部署。2014年8月,韩国贸易工业和能源部发布了第二个智能机器人开发五年计划,拟投资26亿美元支持智能机器人开发。该计划的目标是到2018年,机器人的市场规模从当前的22亿美元增加到79亿美元,机器人公司从402家增加到600家。计划的首要任务是发展服务型机器人,例如灾难救援和健康护理机器人等。此外,政府还提出要鼓励国内企业加快实现与机器人产业的融合(参照日本软银集团的案例)。

欧盟的战略部署。2014年,欧委会和欧洲机器人协会下属的180个公司及研发机构共同启动全球最大的民用机器人研发计划“SPARC”。根据该计划,到2020年,欧委会将共计投资7亿欧元,协会将共计投资21亿欧元,共同推动机器人研发。2014年底欧盟发布的《地平线2020计划》提出要向机器人领域新增1.02亿美元的投资,支持相关研究和创新,推进感知、人机交互、机电一体化、导航等机器人关键技术的发展。

我国智能机器人产业发展现状及前景

传统机器人及关键部件技术总体薄弱,产业面临空心化风险。据日本机器人协会分析评估,中国的机器人技术总体落后西方发达国家约20年,尤其是在人工智能、人机对话、医疗机器人、感知测量、移动控制等技术领域与发达国家有非常大的差距。智能机器人所需的关键部件,如高性能交流伺服电机、精密减速器、控制器等,中国长期依赖进口。像精密减速器这类部件几乎由日本的Teijin、Harmonic两家公司垄断,售价居高不下,这直接推高了我国机器人产品的生产成本,降低了产品的市场竞争力,使我国机器人的发展面临着只能依靠加工、组装的产业空心化风险。

智能机器人部署不足,差距有被进一步拉大的风险。我国虽然在传统机器人的技术研发以及产业化方面取得了初步进展,但在信息网络技术与机器人技术结合方面仍然十分滞后。互联网企业在发展机器人技术方面的意识不强,百度公司虽然已经作出机器人相关技术研发的部署,但尚未与传统机器人企业形成合力以共同推进下一代智能机器人的研发。如果不能抓住新一代智能机器人的发展机遇,任由国外公司(如谷歌)建成新一代智能机器人的系统平台及技术标准,我国智能机器人的研发、生产和应用将更加被动,技术方面的差距有被进一步拉大的风险。

我国机器人市场需求激增,但面临产业安全风险。随着我国工业转型升级速度的加快,机器人市场需求正呈现井喷式的增长态势。自2013年起,我国已成为全球需求量最大的机器人市场。经测算,我国工业机器人的需求量还将大幅增长。目前,我国工业机器人密度(每万名工人的机器人拥有数量)仅为23台,远低于韩国的396台、日本的332台、德国的273台。

然而,我国机器人产业总体上还处于起步阶段,工业机器人缺乏品牌认知度,最大的机器人企业年产机器人也仅仅只有千余台。目前,机器人市场基本被外资企业占据,瑞典ABB、日本发那科和安川、德国库卡等知名企业的产品在中国市场的占有率近90%。仅发那科一家的机器人产品就在我国占有23%的市场份额。随着国外机器人企业纷纷将我国作为生产基地,自主品牌生产企业发展的市场空间将被进一步压缩,中国机器人产业安全风险凸显。

接下来,笔者将以中国的工业机器人市场为例,用具体数据分析中国机器人的市场需求。中国机器人市场需求源于国民经济和社会的发展。世界经济发展的经验表明,在工业化中后期推动经济增长的动力由前期对资本、资源的投入转变为技术创新与效率提高。在提高制造业效率时,装备水平的提升成为首要着手点,日本上世纪80年代工业机器人行业的高速成长就是这一观点的有力例证。中国现阶段的国民经济和社会发展水平与日本上世纪80年代初期较为相似,在工业机器人市场需求方面也呈现出相似性。

在人均GDP方面,虽然目前中国的人均GDP低于日本80年代的数据,但中国的制造业主要集中在环渤海、长三角、珠三角区域,即以北京、天津、辽宁、山东、江苏、浙江、上海、广东、福建、重庆、河南、安徽为样本的区域。这些地区2011~2012年的人均GDP算术平均值为8935美元,2012~2013年为9880美元。在人口增长方面,中国现阶段的人口增长率约为0.5%,而日本1980~1981年和1981~1982年的平均值分别为0.76%和0.71%,人口增速较为相似。在人口结构方面,2013年中国0~15岁和65岁以上的人口比例为17.5%和9.7%,日本1980~1981年相同数据的平均值为23.42%和9.16%,这说明中国未来面临的劳动力短缺的程度高于日本上世纪80年代初期,但中国的人口存量大,人口流动性要高于日本上世纪80年代初期。综合判断,现阶段中国的人口趋势与日本上世纪80年代初期相似。

在1980~1981年和1981~1982年两个阶段,日本工业机器人国内市场的平均年销售量分别为1.9万台和2.1万台,工业机器人在制造业的平均密度分别为32台/万人和43台/万人。在2011~2012年和2012~2013年两个阶段,中国国内市场工业机器人的平均年销售量分别为2.3万台和2.9万台,机器人密度分别为20台/万人和24台/万人。中日两国在相应时间段内的销售量和密度均相差不大。从经济、人口、国家政策、国际环境等方面来看,当前中国工业机器人的市场环境与日本1980~1982年间的市场环境非常相似。20世纪80年代,工业机器人在日本蓬勃发展。自1980年到1985年,日本工业机器人的市场规模由768亿日元增长到3023亿日元,年均复合增长率为31.5%。以日本为例,我们可以发现中国的工业机器人市场正处于快速成长阶段。

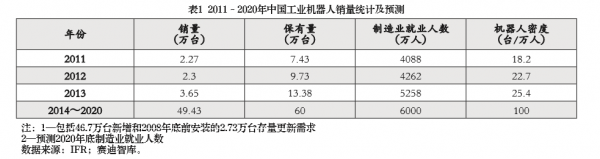

接下来,笔者将对中国工业机器人的市场规模进行预测。根据日本工业机器人市场销售及保有量数据,1985年日本工业机器人的保有量约为9.3万台,工业机器人在制造业中的密度为99.28台/万人。2010年以来,中国制造业主要行业的从业人员数量增长平稳,至2013年达到5258万人。受人口结构和劳动力供应因素的影响,假设到2020年中国制造业从业人员数量上升到6000万,工业机器人在制造业中的密度将会达到日本1985年的水平(与《关于推进工业机器人产业发展的指导意见》目标相当),届时中国工业机器人的保有量约为60万台。

根据IFR的数据,2013年中国工业机器人的保有量约为13.3万台(不考虑老旧工业机器人更新),至2020年中国工业机器人的总需求量约为46.7万台;此外,工业机器人的使用寿命约为12年,因此到2020年,中国在2008年之前安装的工业机器人将全部更新完毕。根据《中国工业机器人2011年产业分析报告》的数据显示,至2008年底中国工业机器人的保有量约为2.73万台,到2020年中国工业机器人的新安装数量和更新数量合计为49.43万台。根据IFR的数据,2013年中国工业机器人市场销量为3.65万台,保守估计,2014~2020年间中国工业机器人市场销量的复合增长率将达到45.1%。

乐观估计,到2020年,中国工业机器人在制造业各细分领域的密度将达到2008年韩国的水平,届时中国工业机器人的保有量将达到83.36万台。根据IFR的数据,至2020年,中国工业机器人的总需求量约为70.01万台,加上2020年前需要更新的2.73万台,到2020年中国工业机器人的新安装数量和更新数量合计为72.74万台。因此可以乐观地说,2014~2020年间中国工业机器人市场销量的复合增长率将达到53.3%。

下面,笔者将对中国工业机器人的销售额进行预测。根据IFR数据,工业机器人的主机价格约为35万人民币,加上软件、外围设备和工程费用的系统价格约为105万元。随着市场竞争的加剧,预计2014年至2020年间机器人的主体价格为30万元,系统价格为90万元。因此,至2020年,中国工业机器人主机的市场销售额将在1482.9亿元至2182.19亿元之间,完整应用系统的市场销售额将在4448.7亿元至6546.57亿元之间。根据成本占比法估计,减速器的市场规模将在489亿元至720亿元之间,伺服系统的市场规模将在370亿元至545亿元之间,控制器的市场规模将在148亿元至218亿元之间。

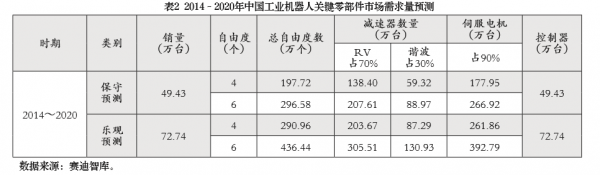

最后,笔者将对中国工业机器人关键部件的需求量进行预测。通用工业机器人一般有4~6个自由度,需要分别使用4~6个电机和减速器,其中伺服电机的占比约为90%(交流伺服电机65%,直流伺服电机25%,步进电机10%),RV减速器约占70%,谐波减速器约占30%。预计在2014年至2020年,RV减速器的市场需求量在138万台至305万台之间,谐波减速器的需求量在59万台至130万台之间,伺服电机的需求量在177万台至392万台之间,控制器的需求量在49.43万台至72.74万台之间。

多方协同推进智能机器人创新应用

当前,我国虽然在传统机器人技术研发及产业化方面取得了一定进展,但在信息网络技术与机器人技术结合方面仍然十分滞后,这可能造成我国的机器人技术与发达国家之间的差距出现代际的拉大。为此,我国应该加紧部署智能机器人战略。

建立技术创新载体。借鉴美国、日本等国的发展经验,研究建立机器人创新中心,健全利益分配机制,形成产学研用紧密结合的协同推进格局,推动人工智能、自动化、物联网等领域的技术融合创新,集中攻关智能机器人的共性关键技术,为智能机器人技术研发提供有力支撑。

加大技术研发力度。重点研发对智能机器人发展影响重大的技术,主要包括人工智能技术、传感与识别系统技术、柔性关节、高集成一体化关节、模块标准化体系结构等机构技术、执行与控制技术、操作系统和中间件技术、安全技术、自组装与自修复技术、自主学习与智能发育技术、人机友好交互技术、意图/需求理解技术等。同时还要关注没有被纳入现有机器人技术体系的创新,为研制智能机器人提供技术储备。

明确产品发展方向。以市场需求为牵引,加快智能机器人的研发及产业化。目前工业机器人领域的发展方向一方面是要注重柔性制造,使工作部件能够简便频繁切换,机器人能够轻松安装并随处移动,满足小批量或者定制产品的生产需求;另一方面是发展价格低、通用性强、功能多的机器人。目前,服务机器人领域的发展方向一是发展教育、通信和娱乐等机器人;二是推动机器人在批发、零售、酒店和餐饮业的应用;三是发展应用于护理行业的移动辅助、排泄辅助、老年痴呆患者照料和沐浴辅助等机器人以及应用于医疗行业的微创外科手术机器人。

完善标准体系建设。整合产学研用标准化技术力量,激发企业参与制定、修订标准的积极性,逐步构建既适合我国国情,又与国际接轨的机器人标准体系和认证规范,研究制定基础共性标准、通用技术标准、性能和检测规范、安全标准、通信控制标准、设计平台标准。统一架构机器人的硬件和软件,开发能实现机器人必备功能的通用软件平台,为全球化标准策略的制定奠定基础。

China Should Accelerate the Deployment

of the Next-Generation Intelligent Robots

Zuo Shiquan

Abstract: Robot is a typical intelligent product. With the continuous development of technologies such as the Internet of Things and Artificial Intelligence, the application of intelligent robot is expanding from industrial field to national defense and military affairs, education and entertainment, medical rehabilitation, aid to the old and disabled, and rescue and disaster relief. At present, the intelligent robot market demand presents new features, technological progress shows a new trend, and product development sees a new upsurge. The developed countries are taking this as an opportunity to have a strategic deployment of intelligent robot technology to occupy a favorable position of industrial competition. As for China, the traditional robot and the key components technologies are overall weak, the industry is facing the "hollow" risk; intelligent robot deployment is insufficient and the gap between China and the developed countries is likely to further widen; the robot market demand surges, but at the same time China faces industrial safety risks. For this, China should step up the deployment of intelligent robot strategy, establish technical innovation carrier, increase technology research and development efforts, set a clear product development direction, and improve the standard system, so as to seize the next high ground for the development of the robot technology and industry.

Keywords: Intelligent Robot, Strategic Deployment, Gap Competition

上一篇:农民工融入城市社会的政策机制研究 下一篇:全面建成小康社会评价指标体系研究